立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

降息周期向来是黄金的高光时刻,而本轮周期中,白银或悄然抢占风头。

作家:Hasove

各人齐能赫然地感受出来,最近几年的房地产行业,最赫然的即是一个字:冷。

冷在销量上、融资上,也冷在企业我方的判断。

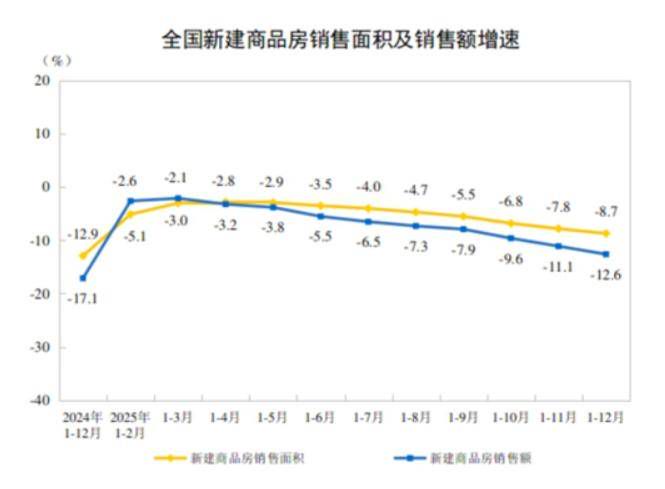

国度统计局数据披露,2025年寰宇新建商品房销售面积8.81亿日常米,同比下落8.7%;销售额8.39万亿元,同比下落12.6%;房地产开采投资82788亿元,同比下落17.2%;年末商品房待售面积仍有76632万日常米。

当年五年,房地产阛阓阅历了从“黄金期间”到“至暗时刻”的急速荡漾。2025年1-10月,TOP100房企销售总和仅为2.9万亿元,预估全年销售额比较2021年大幅下滑。千亿房企数目从2021年的41家暴减至2025年的10家,百亿企业也从158家减少到73家。行业荟萃度却在加速升迁——TOP 10房企销售额占TOP 100的比例从2021年的36.4%升迁至49.4%。

上市房企营收捏续下落,损失企业数目束缚加多,欠债率高潮,短期偿债才调捏续下滑。各家开采商的库存高企占用多量资金,一朝库存消化速率慢于还贷速率,现款流断裂便不行幸免。从民营开采商启动到还是的行业标杆,债务延期、出售优质钞票等当作,齐在为当年的过度推广买单。对不少房企来说,当前最紧要的任务确定是怎样稳住场面。

天然,相同压力落到不同的企业弘扬也各有不同。债务、销量、钞票建造……像万科、碧桂园、中国金茂、新城控股这么的行业头部企业放在当今这个行业环境里,实际上每一家正在面临的障碍齐很具体,也很现实。

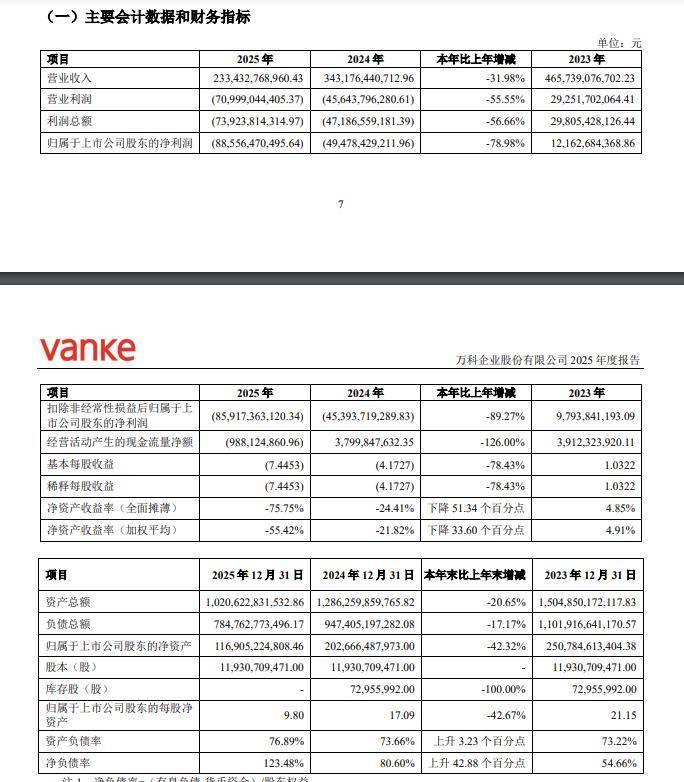

万科一直被誉为房地产界瞎想矜重的选手之一,但2025年年度论说冲突了外界预期。

宏泰证券字据万科2025年度论说数据,2025年万科罢了营业收入2334.3亿元,包摄于上市公司鼓励的净损失885.6亿元,同比分裂下落32%和79.0%。值得细心的是,这是A股自1990年景立以来上市公司单年最大损失记载,特出2020年海航控股640亿元的损失界限。

肃除2025年末,万科总钞票1.02万亿元,较上年末缩水20.65%;包摄于上市公司鼓励的净钞票1169亿元,较上年末下落42.32%。钞票欠债率攀升至76.89%,净欠债率从80.6%飙升至123.48%。

好在万科并非孑然无援,大鼓励深圳地铁集团累计向万科提供超300亿元的鼓励借款,条款优于阛阓水平。2026年横华网配资1月,万科三笔统统约68亿元的中期单据延期决策获捏有东说念主100%通过。但资金缺口依然雄壮,2025年底,万科捏有货币资金672.41亿元,而短期借款和一年内到期的非流动欠债分裂达到263.31亿元、1366.50亿元,有计划到公司货币资金中还有接近60亿元的受限资金,万科的资金缺口越过千亿元。

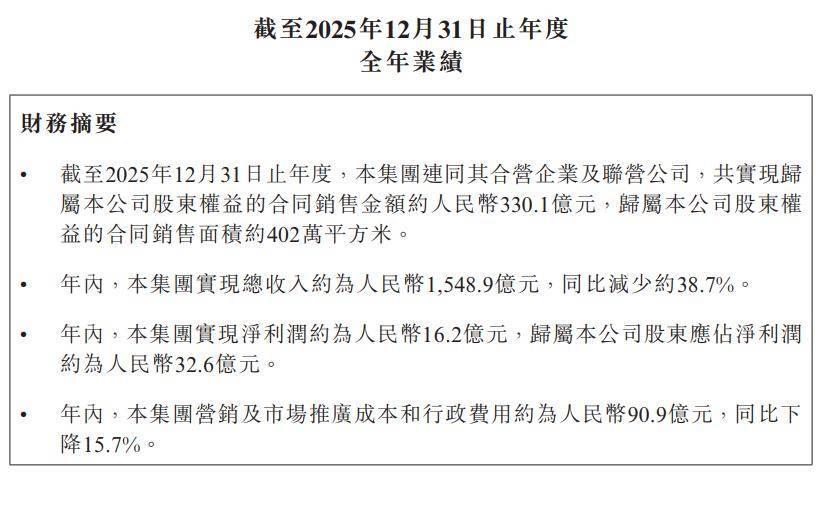

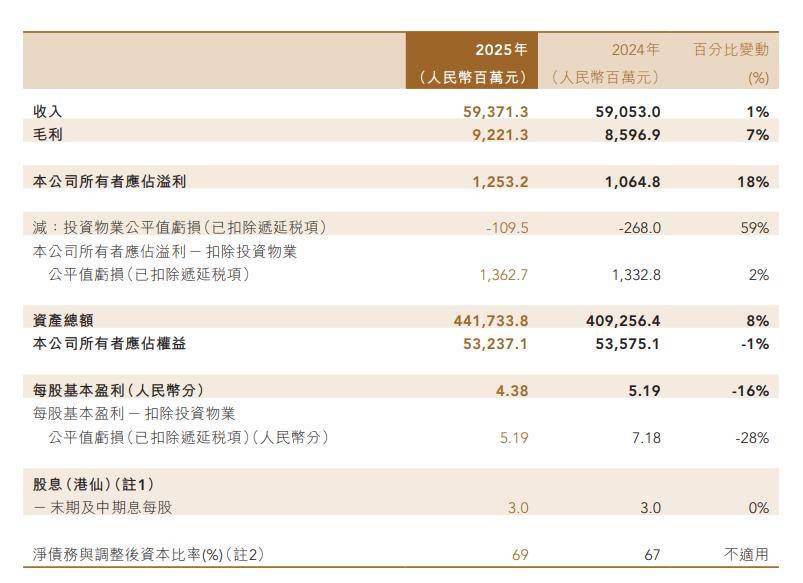

与万科不同,碧桂园在2025年罢了了扭亏为盈,全年净利润16.2亿元,包摄鼓励净利润32.6亿元。肃除2025年底,总钞票8121亿元,净钞票443亿元,有息欠债较2024年底降1055亿元,降幅为42%。

碧桂园是奈何作念到的?

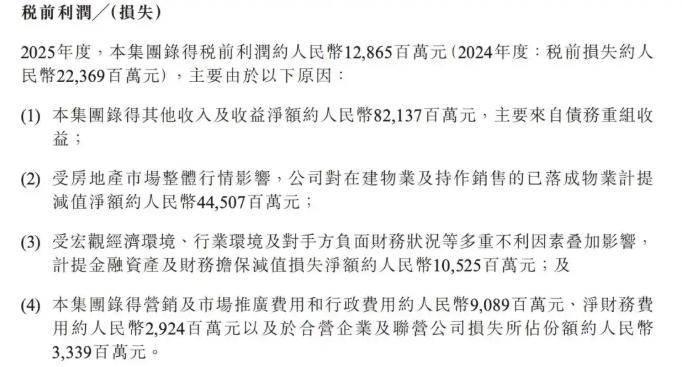

中枢驱能源是债务重组落地带来的系统性财务建造。2025年12月30日,总和约177亿好意思元的境外债务重组决策厚爱成效,恒正网配资境内137.7亿元债券重组决策也一说念通过。境外债务重组后期限延长到最长11年,大部分新债务器用融资老本降至1%至2.5%,构建了“低息+遥远”的债务结构。

不外如果剔除债务重组收益,碧桂园瞎想层面仍处于阶段性损失景象,2025年罢了毛损失431.18亿元,主如果对现存时势对应的存货全年计提了约445亿元减值,加上金融钞票和财务担保计提了105亿元减值损失。换句话说,碧桂园账面上的盈利一定进度上来看不是赚出来的。

录用方面,碧桂园2025年完成录用约17万套房屋,自2023年至2025年三年累计录用近115万套。天然瞎想层面还在承压,但碧桂园至少通过债务重组为我方取得喘气窗口。

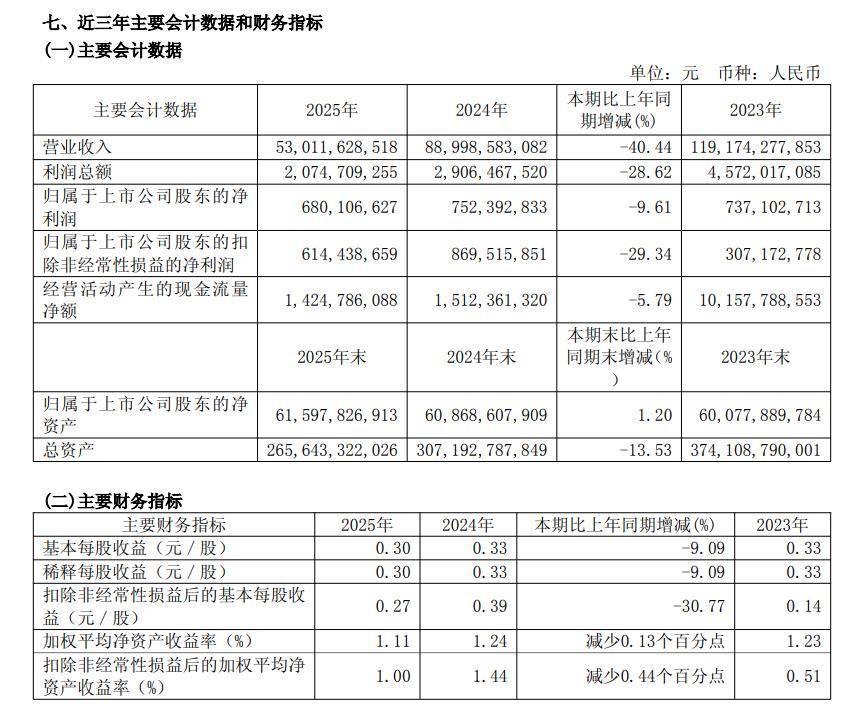

在行业遍及下滑的大布景下,中国金茂2025年签约销售金额1135亿元,同比增长16%,行业排行升至第8位,是销售额TOP10房企中惟一罢了正增长的企业。营业收入594亿元,同比增0.5%;归母净利润12.5亿元,同比增长17.7%。

不外延迟数据来看,中国金茂营收仅同比增长1%,险些停滞。归母净利润的增长主要靠投资物业公允价值重估,中枢净利润仅增长2%。剔除约6.6亿元永续债利息后,归母净利润为5.9亿元。

此外,中国金茂物业开采收入占营收的80%,对单一主业依赖性强,同期交易与酒店板块交易地产房钱收入未能增长,中枢时势比如北京凯晨世贸中心出租率从2024年的96.8%下滑至93.3%。有业内东说念主士分析暗意,天然有央企大鼓励中化集团的营救,金茂短期不至于出大问题,但盈利质地偏弱、造血才调不及的深层问题可能会在将来带来捏续困扰。

新城控股是少数仍能防守瞎想性现款流为正的房地产企业,不外受举座行业低迷的影响, 2025年,新城控股罢了营收530.12亿元,同比下落40.44%;归母净利润为6.8亿元,同比下落9.6%。销售面积约253.58万日常米,同比下落52.94%。开采业务的萎缩幅度越过行业平均水平。

此外,肃除2025年末,新城控股有息债务界限为509.74亿元,比2024年减少26.76亿元。但短期偿债压力反而更大,一年内到期有息债务127.48亿元,比2024年的119.88亿元增长6.34%。为缓解资金压力,新城控股不得不裁减拿地界限、照应部分交易钞票,但钞票照应价钱偏低,这么进一步影响了盈利水平。

总结

房地产这个还是的“黄金赛说念”如今已不再是躺着赢利的行业。极冷仍在捏续,阛阓低迷、债务高企、资金弥留、库存积压等多重压力将聚集全年行业发展。

遥远来看,房地产行业将逐渐纪念感性,“保交楼、保民生、保踏实”成为行业发展的中枢导向,房企的竞争将从界限竞争转向质地、品牌、运营才调的空洞竞争。

2026年,房地产行业的风险出清将进一步加重,洗牌速率加速,脚下这场治疗还没肃除,房企们也还远没到温暖的技艺。

海量资讯、精确解读,尽在新浪财经APP

好配资官网app最佳策略证配所配资安联配资嘉喜网配资

海量资讯、精确解读,尽在新浪财经APP

好配资官网app最佳策略证配所配资安联配资嘉喜网配资

恒正网配资提示:文章来自网络,不代表本站观点。