立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

周一,资本市场刮起阵阵“涨价风”,有色锌、黄金股、有色铜、小金属、钛白粉……领涨概念无一离不开涨价的催化。

界面新闻记者 | 何柳颖

界面新闻剪辑 | 王姝

近日,上海富友支付服务股份有限公司(下称“富友支付”)再度向港交所递交招股书,联席保荐东说念主为中信证券、申万宏源香港。

这已是富友支付第四次冲刺港股。在2024年4月、2024年11月、2025年5月,富友支付三次向港交所递交上市肯求,后均清醒为失效景色。

(此前三次向港交所递交上市肯求,均失效 图源:港交所)

(此前三次向港交所递交上市肯求,均失效 图源:港交所)

在更早的时间,富友支付拟谋求A股上市。2015年,富友支付母公司上海富友金融服务集团(下称“富友集团”)与兴业证券签订IPO指令合同,后指令断绝。2018年5月,富友支付就A股上市与合履历保荐东说念主签订一份指令合同,该合同经各方公正计较后于2021年6月晦止。2021年9月,富友支付就A股上市与另一合履历保荐东说念主签订指令合同,并于2024年2月晦止该合同,转而寻求在香港上市。

富友支付确立于2011年,2013年景为中国银联收单成员机构,属于早期捏牌支付机构。在执照方面,富友支付领有至极上风,上市路线何故几度折戟?

市占率0.8%

招股书清醒,自确立以来,限度2025年10月31日,富友支付已处理TPV(总支付往返额)16.34万亿元,处理逾679亿笔支付往返。公司平台累计为620万名客户提供服务,客户脱色零卖、餐饮、失业文娱、金融等不同业业。

活跃客户由2022年的140万名增至2023年的170万名,并进一步增至2024年的210万名,复合年增长率达22.6%。

但从市占率看,难言理思。按2024年的TPV计,富友支付在中国轮廓数字支付服务提供商中名按序八位,阛阓份额为0.8%。当作孤苦轮廓数字支付服务供应商,于2024年按TPV计位列中国第四,阛阓份额为4.5%。

本质布景在于,支付战场现在已清醒出彰着的马太效应。招股书清醒,2024年中国轮廓数字支付服务阛阓的TPV为东说念主民币268.6万亿元,由三大非孤苦轮廓数字支付服务提供商主导,三者合共占据75.6%的阛阓份额。

从执照方面看,富友支付其实具备至极上风。现在富友支付的业务类型包括储值账户运营Ⅰ类、储值账户运营Ⅱ类(福建省、江苏省、上海市、浙江省)、支付往返处理Ⅰ类(除河南省、浙江省、福建省、天津市、江西省、吉林省、湖南省除外地区,不错在宁波市开展业务)。

笔据《非银行支付机构监督顾问条例奉行细目》,原《非金融机构支付服务顾问目的》(下称《目的》)规章的互联网支付,或者同期开展原《目的》规章的互联网支付和迁移电话支付(固定电话支付、数字电视支付)的,归入储值账户运营Ⅰ类。原《目的》规章的预支卡刊行与受理、预支卡受理归入储值账户运营Ⅱ类。原《目的》规章的银行卡收单归入支付往返处理Ⅰ类。

这也意味着,富友支付的业务内容涵盖互联网支付、预支卡以及银行卡收单。同期,在2013年,富友支付成为首批获取国度外汇顾问局跨境外汇支付业务试点许可的公司之一;次年,获中国证监会授权为基金销售及结算机构,推出基金支付服务。

盛达优配富友支付在招股书中暗示,公司在中国境内领有完善的多种支付执照组合,同期还领有中国香港及好意思国的支付执照,支付家具大略脱色不同畛域的多元化生意场景。

对于这次IPO召募资金用途,富友支付称,主要用于通过各异化的翻新科罚有探求增强家具组合;投资技巧平台及基础智商,提高技巧才智;进一步彭胀支付收集及深刻与生态系统相助伙伴的关系;拓展外洋业务;营运资金及一般公司用途。

大额分成

财务数据清醒,在2022年、2023年、2024年和2025年前10个月,富友支付的收入分别为11.42亿元、15.06亿元、16.34亿元、13.07亿元,期内净利润分别为7117万元、9298万元、8433万元、1.09亿元。

始终以来,轮廓数字支付服务占据营收大头。在2022年、2023年、2024年和2025年前10个月,该部分收入占比分别为94.7%、93.9%、92.5%以及91.6%。细化来看,该部分收入主要来自境内的商户收单服务,在旧年前10个月,该部分收入在总收入中占比达83.9%。

数字化商务科罚有探求占相比小,但比例有所飞腾,分别为4.2%、5.3%、7.0%以及7.9%。主要来自商户SaaS科罚有探求、智能营销服务至极他升值服务。

从收入增长率看,该比率由正转负。在2022年、2023年、2024年和2025年前10个月,收入增长率分别为3.7%、31.8%、8.5以及-2.9%。但在2025年前十个月,期内净利润暴增73%。

富友支付方面暗示,这主要归因于公司的运营成果提高,导致销售成本减少;其他收入以至极他收益或耗费净額加多,恒正网配资包括获取的政府扶助加多,及银行利息收入加多;销售及分销开支减少;以及行政开支减少。

毛利率方面,全体下落。在2022年、2023年、2024年和2025年前10个月,毛利率分别为28.4%、25.2%、25.9%以及25.8%。

对于毛利率由2022年的28.4%降至2023年的25.2%,富友支付阐扬称,主要由于境内支付服务的毛利率由2022年的23.1%降至2023年的21.1%,主要归因于往返量加多令收单服务的佣金加多,当作公司加强与渠说念伙伴相助的订价计策的一部分,些许渠说念伙伴于2023年获取了更高的佣金率。同期跨境数字支付服务业务的毛利率由2022年的48.9%降至2023年36.3%,主要归因于阛阓竞争导致服务费减少及佣金加多。

限度2025年前十个月,富友支付的欠债总和为46.40亿元,金钱总和为53.38亿元。

值得面貌的是,富友支付一直在大额派息。

2022年,公司宣派及派付中期股息2500万元。2023年,宣派中期股息1.20亿元。2024年,宣派中期股息东说念主民币4000万元。2025年,宣派中期股息4000万元。四年间,宣派的股息达到2.25亿元,在2022年至2025年前十个月,公司总利润为3.57亿元,占比达到63%。

另有报说念说起,2021年、2022年、2023年富友支付的派息总和达到2.85亿元,占3年利润总和的91.6%。

“从行业监管和IPO审核角度看,富友支付在欠债率接近90%的布景下捏续奉行高比例分成,如实容易引起面貌,尤其是在现时金融监管部门强调支付机组成本弥散、风险抗击才智和利润留存审慎性的环境下,这类财务安排可能被质疑是否影响始终偿付才智或存在过度分拨倾向。”博互市议金融行业资深分析师王蓬博向界面新闻记者分析称。

“但同期需客不雅指出,线下收单尤其是实在商户收单业务过程多年整合,阛阓样子已相对巩固,头部机构收入与成本波动较小,具备一定缱绻韧性;同期,支付机构欠债中包含较大范围的客户备付金,该部分资金由央行皆集存管,不组成内容债务行状,也不参与公司日常资金迤逦。因此,在评估其财务健康度时,应分裂结构性欠债与实在偿债压力,并结合分成起原(积年未分拨利润)及业务基本面轮廓判断。”王蓬博向界面新闻记者补充说念。

投诉皆集于扣费问题

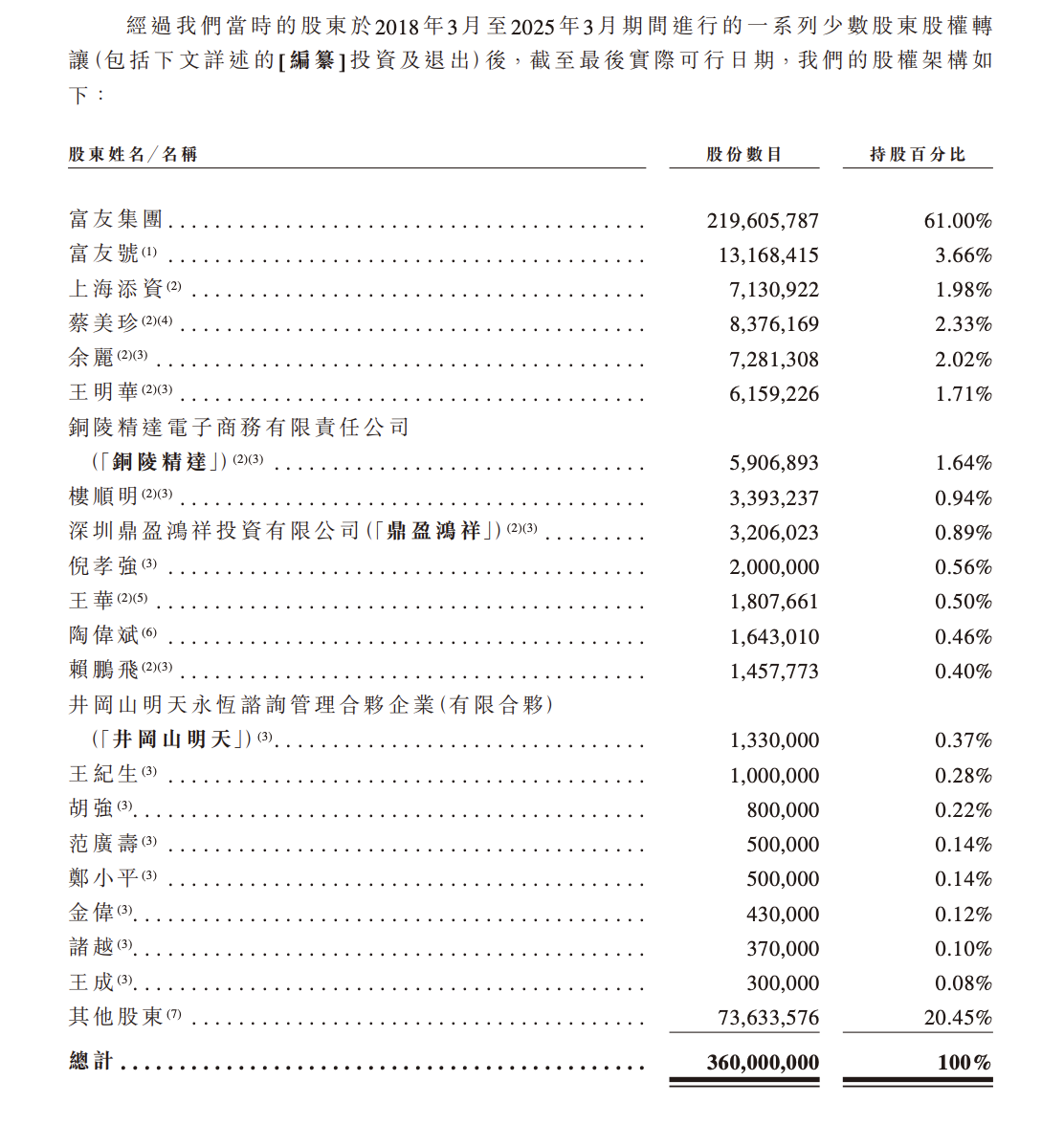

从股权结构看,现在富友集团为最大推进,捏股61%,其余股权较为散播。

(富友支付股权结构 图源:富友支付招股书)

(富友支付股权结构 图源:富友支付招股书)

值得一提的是,在2024年6月,中国证监会曾发布境外刊行上市备案补充材料条目公示,其中说起,富友支付需补充阐发公司无内容限度东说念主的依据和合感性。对于内容限度东说念主,最新招股书未作出更多阐发。

招股书清醒,富友支付于2014年至2019年向P2P平台提供收集支付服务,并未违犯任何苦治服确其时现行的中公法律法例。可是,由于监管机构加强对互联网金融行业的面貌,为审慎起见,公司于2019年运行大范围取销此类P2P相助。

但现在仍存部分留传问题。自2021年起及直至终末内容可行日历,公司因原告与P2P平台之间的纠纷而卷入47起P2P相干诉讼,主要波及公司于2019年底大范围取销与P2P平台的相助之前发生的往返。限度终末内容可行日历,47告状讼中的43起已悉数科罚,悉数诉讼均已毕对公司有意的最终法院判决,且集团无行状支付补偿。

值得良好的是,公司减值损失拨备问题亦较权贵。限度2022年、2023年及2024年12月31日以及2025年10月31日,富友支付的减值耗费拨备分别为1.24亿元、1.20亿元、1.21亿元及1.21亿元,主如果2013年12月至2014年1月时间存在粗浅的商户及捏卡东说念主犯罪或诓骗步履产生的拒付风险事件所致。

合规方面,自2021年起及直至终末内容可行日历,公司的支付服务因未治服相干法律法例而受到四次行政处罚,认为690万元。限度终末内容可行日历,悉数罚金均已缴清。波及的问题包括未全面治服中国反洗钱法律的些许规章、未全面治服外汇相干法例等。

在黑猫投诉 【下载黑猫投诉客户端】中,波及富友支付的投诉有2091条,用户反应的问题皆集于苦闷扣费、与如今受到强监管的分期商城有业务相助等。

“基于岁首落实的《非银行支付机构分类评级顾问目的》,支付机构链接为不对规网贷平台提供服务,可能影响到支付机构的评级情况。”素喜智研高档酌量员苏筱芮告诉界面新闻记者。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

行状剪辑:郭栩彤 第1配资

启盈优配佳成网配资智慧优配万生优配佳禾资本恒正网配资提示:文章来自网络,不代表本站观点。