立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

案情回溯,2025年11月28日晚,立方数科发布关于公司及相关人员收到《行政处罚及市场禁入事先告知书》及重大违法强制退市风险提示的公告。

3月12日,A股煤炭板块大涨超4%,再刷历史新高,与商场永恒以来给它贴的“夕阳行业”标签造成了纷乱反差。

更值得介意的是,煤炭价钱自2021年见顶后累计回落了70%,于今仍在多年低位徬徨。那么,煤炭股和煤价之间,为什么又会出现如斯严重的背离?

▲中国神华VS焦煤价钱走势图,开首:Wind

▲中国神华VS焦煤价钱走势图,开首:Wind01

事迹上了大台阶

3月以来,煤炭板块累计高潮超10%,在A股各大行业中涨幅居首。而能源、化工、军工等正本预期受中东地缘地方刺激的板块,发扬反倒不如煤炭。

究其原因,一方面,中东地缘地方升温,大幅推高油价,引发通胀预期走高,反过来会压制好意思联储畴昔的降息旅途。这对巨匠风险钞票并不是好音书,于是A股商场立场转向耀眼,煤炭成了资金顷刻间抱团的见地。

另一方面,油气价钱大涨引发了“能源替代”的念念象空间。商场上启动有东说念主深信“煤替油”的故事。比如,在化工边界,主要分油化工和煤化工两条阶梯,中国煤化工时间已相等锻练,一朝油价抓续守护高位,煤化工占比有望晋升,进而拉动煤炭需求。

天然,地缘地方仅仅煤炭创新高的短期催化剂。事实上,煤炭板块早在2020年就依然触底回转,以中国神华、陕西煤业为代表的优秀龙头,早在2016年便开启了趋势性上行通说念。

煤炭动作一个传统“夕阳”行业,凭什么有这么的抓续爆发力?

2015年底,供给侧调动拉开序幕,煤炭行业开启了去产能大幕。2016到2020年,煤炭行业累计淘汰了约10亿吨逾期产能,供需表情大幅优化。

最径直的截止是煤炭价钱核心举座抬升。以焦煤期货价钱为例,价钱从上一轮周期不及500元,一度飙升至2021年近3900元。如今天然回落至1200元驾驭,但年度均价核心已远高于上一轮周期。

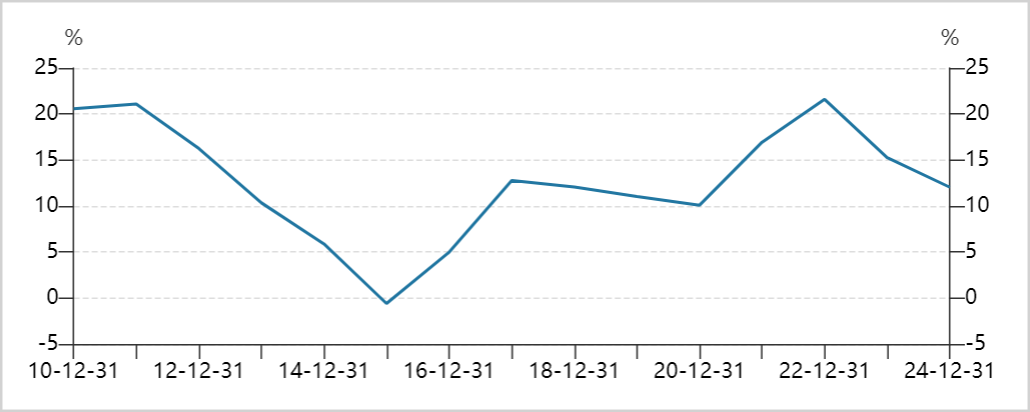

价钱抬牺牲然会带来事迹和盈利才智的晋升。2024年,煤炭板块净钞票收益率达12%,在A股各行业中名循序三,而2015年,这个数字照旧-0.6%。

▲煤炭板块净钞票收益率走势图,开首:Wind

▲煤炭板块净钞票收益率走势图,开首:Wind具体到企业层面,以中国神华为例,2022到2024年,公司归母净利润踏实在689亿到817亿元之间,赫然高于2017到2021年平均500亿元的水平,更远超2015到2016年不及300亿元的发扬。

可见,供给侧调动后,煤炭价钱天然仍有升沉,但举座核心依然上移。这是煤炭企业事迹安逸的核心成分,亦然煤炭板块高潮环节撑抓之一。

可是,煤炭畴昔几年涨幅远超预期,光靠事迹核心上移还不可悉数评释。在市值不雅察看来,更深层原因在于商场交游逻辑出现根人道滚动。

02

周期属性大滚动

2016年于今,中国神华集中高潮超10年(仅2018年小幅回调),累计最大涨幅超650%。同期,陕西煤业涨幅更是向上10倍。

这么抓续而凌厉的高潮,不是商场情怀驱动,也不是简便的估值缔造,而是商场启动的确交游一个范式滚动——煤炭正从强周期板块,出动为价值红利板块。

加快滚动背后的导火索是什么?

2020年9月,中国认真晓谕“双碳”筹办——力图2030年前终了碳达峰,2060年前终了碳中庸。

这对煤炭这个高碳排放行业,产生了根人道、系统性的深入影响,从发展格式到行业定位齐被重塑。最核心的变化是,成本开支不可逆地下落,分成比例实实在在地提高。

一个赫然信号是,尽管2021到2022年行业盈利创下历史新高,但企业并莫得像以往周期那样大范围扩张产能,而是大幅缩减传统煤炭业务成本开支,把钱拿去分成和转向清洁能源。

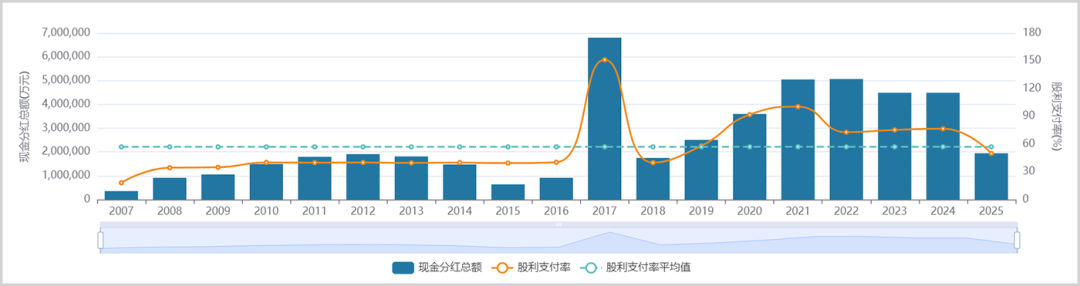

2016年之前,中国神华成本开支比率(成本开支/贪图行为现款流净额)终年守护在50%以上,恒正网配资有些年份以致接近100%。之后,这个比例被压缩到20%多,最近两三年虽回升到40%以上,主如果因为钱投向了发电、输送、煤化工等业务,传统煤炭业务的插足仍在萎缩。

成本开支压缩的另一面,是分成比例的大幅晋升。

2016年及以前,中国神华分成比例基本在40%以下。之后大幅走高,最近五年均超70%。2021年更是大手笔,分成金额超500亿元,股利支付坦直接拉满到100%。

▲中国神华分成情况,开首:Wind

▲中国神华分成情况,开首:Wind分成率晋升的意旨,不仅仅股息率变高了。在商场眼里,这更是大小鼓动利益趋于一致的信号。

与此同期,国内利率抓续下行,也在驱动资金向煤炭这类红利钞票贴近。2020年于今,受央行屡次降准降息等成分影响,中国十年期国债收益率从3.2%上方通盘回落到1%驾驭。

十年期国债收益率常被视为无风险利率,它大幅下落,意味着企业的股权贪图成本被拉低,故意于现存价值的转头。

巴菲特早在50多年前就在《投资价值表面》中建议:企业的现存价值等于其存续期内产生的目田现款流,以一个恰当的利率折现后的总数。这即是经典的DCF估值模子。

用这个维度看煤炭,供给侧调动和“双碳”欢跃后,煤炭企业净利润上了一个台阶,访佛分成比例晋升,意味着畴昔目田现款流增厚了。再看分母,折现率等于股权成本减去永恒增长率,而股权成本正追随利率下落而缩短。

分子分母共同作用,煤炭的现存价值天然抓续扩张。而这一切的深层滚动,源于“双碳”战略让商场深信,煤炭企业的成本开支下落是不可逆的趋势,煤炭的周期性大幅收缩,红利属性快速转头。

这亦然煤炭股不再随煤价周期波动的核心原因。

03

低成本才是高壁垒

中国神华是国内范围最大的上市煤炭企业。它能抓续跑赢煤炭板块,号称行业内阿尔法最赫然的龙头之一。

对巨额商品企业而言,产物末端售价由商场供需决定,企业本身无法订价。那么,核心竞争力就在成本端。谁的成本更低,谁的贪图效果就更出色。

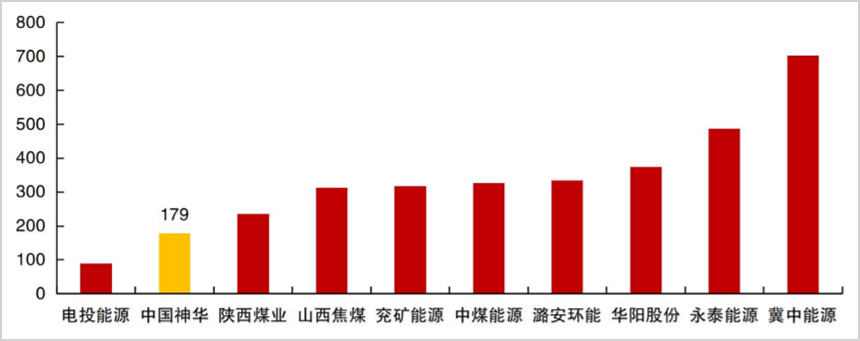

以华源证券统计的2023年数据为例,中国神华斥地成本仅为179元/吨,在主要煤企中仅高于电投能源。而两者的范围悉数不在一个量级——中国神华当年煤炭产能3.24亿吨,电投能源只消4655万吨。

此外,中国神华成本赫然低于陕西煤业、中煤能源、兖矿能源等竞争敌手。

瑞金资本 ▲主要煤炭企业斥地成本对比,开首:华源证券

▲主要煤炭企业斥地成本对比,开首:华源证券煤企斥地成本低,跟资源天禀径直联系。中国神华煤炭资源别离在晋西、陕北和蒙南——中国煤炭最优质的产区,其中露天矿占比高达四成以上。这么的资源天禀,是绝大大批煤企无法比较的。

围绕煤炭斥地这个核心业务,中国神华还构建起“煤电运港航化”一体化布局,进一步拉开输送成本上风,详尽竞争力更强。

中国神华能作念一体化业务,最核心的原因是它的煤矿别离高度蚁合。具体来看,公司最大资源矿为神东矿区,年产能近2亿吨,占公司总产能的55%以上,紧挨着即是第二大矿区准格尔,况兼适值是运往沿海的通说念。这么的地舆条目,其他煤企也难以复制。

天然,包括中国神华在内的煤企,畴昔可能无法隐匿潜在需求萎缩的威迫。面前,新能源暂时还无法大幅替代传统能源,核心卡点在于储能时间的锻练和大范围运用。

若畴昔储能时间出现转换性冲破,清洁能源转型将大幅提速,占煤炭铺张量50%以上的火力发电,可能濒临需求大幅萎缩以致关停的风险。

但关于这个威迫,中国神华因为是同质化商品中的少数低成本供给者,它的煤炭和煤电钞票的久期,注定会远远长于行业平均和绝大大批同业。天然,这一天还远莫得到来,商场也莫得去反应订价。

总体来看,煤炭板块这轮长达几年的趋势行情,深眉目能源源于成本商场对行业底层逻辑出现了重估。供给侧调动优化了供给表情,“双碳”战略锁死了成本开支,利率下行又推升了现存价值。这轮海潮中,当周期褪去、红利显露,那些的确领有成本壁垒的龙头,成为了商场赢家。

海量资讯、精确解读,尽在新浪财经APP

倍悦网配资纯旭配资博星优配聚富网配资聚富网配资

海量资讯、精确解读,尽在新浪财经APP

倍悦网配资纯旭配资博星优配聚富网配资聚富网配资

恒正网配资提示:文章来自网络,不代表本站观点。