立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

1月22日,德华安顾人寿发布董事会换届公告,官宣思勇明出任公司第五届董事会董事长,其任职资格自山东金融监管局核准并完成公司任命后正式生效,同时,史峰磊自2026年1月12日起不再担任董事长。目前,史峰磊担任德华安顾人寿党委书记、董事。

登录新浪财经APP 搜索【信披】稽查更多考评等第

专题:2026年315金融投诉曝光台

原标题:贷款6万,夹带保费近2万,多位借款东说念主绝不知情

记者丨林汉垚 实习生徐若萱

剪辑丨方海平 曾芳

“要不是运行一笔笔查对旧账单,我可能长久王人不知说念,这几年我一直在为一些我从未见过的保障买单。”

近日,21世纪经济报说念接到消耗者赵先生爆料,反应其在进行线上贷款时,被同步扣除了与贷款绑定的高额保障用度,而我方从未投保、未签署任何公约、未进行身份核验,也从未收到过保障公司委用的保单或任何示知呈报。

访佛“贷款绑缚保障”的投诉在网络平台上并不鲜见,部分借款东说念主反应,在不知情或默许勾选的情况下被购买信用保证保障,权贵推高轮廓融资资本。业内东说念主士指出,信用保证保障原来旨在为借款东说念主提供增信复旧,但在部分业求实践中已出现强制搭售、变相收费等争议。

跟着监管部门近期出台《个东说念主贷款业务昭示轮廓融资资本规则》,贷款与保障绑缚销售的合规性问题也再度激发关怀。

天降“隐形保单”

2022年4月至2023年1月本事,赵先生因资金盘活需求,通过多家线上网贷平台肯求并取得了借款。

据其阐述,那时平台的放款速率很快,整个这个词经由很顺畅。然则,过后在对账及梳理个东说念主历史债务明细时才发现,在多笔借款中,我方均被同步扣除了窘态的保障用度。而行动口头上的“投保东说念主”,赵先生对这8份保单的存在尽然毫无察觉。

赵先生回忆称,在借款页面的全部操作经由中,未见了了、零丁的保障投保选项,亦不存在“是否购买保障”的单独说明设施。“我从未以手写或电子样式签署任何保障公约、投保单或授权文献。也从未接到投保说明电话、短信或其他时势的身份核验。”他强调。

况兼,在保费实践发生扣除后,也充公到任何时势的保单或示知。直到数年后,通过逐笔查对历史账单,才发现这笔荫藏的扣费。

赵先生的遇到并非个例。

宏泰证券黑猫投诉 【下载黑猫投诉客户端】平台上“贷款绑缚保障”探求投诉量已跨越7000条,投诉对象包括银行、保障公司、消耗金融公司、小贷公司等。

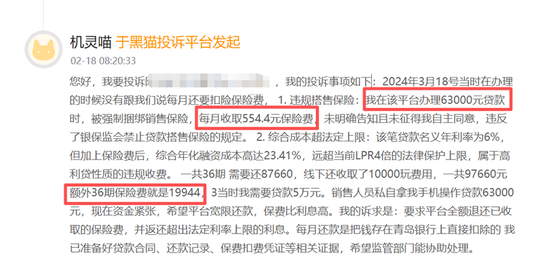

别称用户晒出账单:借款6.3万元,被强制绑缚销售保障,每月收取保障费554.4元,一共36期,异常36期保障费达19944元。

另有多位借款东说念主反应,在不知情或被默许勾选的情况下,被强制购买了信用保证保障,导致轮廓融资资本大幅超出预期。

此外,还有一位借款东说念主在黑猫投诉上反应,其办理15万元贷款时被强制绑缚保证保障,保费高达24480元,业务员未示知,且平台系统瘫痪,无法开具发票。

如果消耗者不知情,恒正网配资投保圭臬是若何完成的,保费又是若何扣除的呢?

据了解,上述网贷场景中被暗暗搭售的保障主淌若信用保证保障,谋划初志是为了进展“增信”功能。按监管条款,与其他保障通常,投保是迷漫自发的,投保前必须充分示知,保障公司 / 网贷平台必须单独请示保障功能、背负和毁约影响等。投保时必须要实名考据,经保障公司零丁核保后出具电子保单。

而上述多个案例中,探求示知要乞降圭臬均被藏隐在贷款圭臬当中“适得其反”了,致使保障用度也并非由本东说念主单独向保障公司支付,而是通过网贷平台或第三方支付渠说念获胜划扣。导致,消耗者合计我方仅仅肯求了网贷,却不知说念沿路投了个保。

推高轮廓融资资本

北京洪范讼师事务所讼师、高档参谋人杨祥向21世纪经济报说念记者示意,在部分实务操作中,个别信用保证保障存在从“增信”异化为“创收”通说念的争议,致使出现强制搭售、变相收取高息。

“这不仅阻挡了民商法中真挚信用和平正自发的原则,强抢了客户的自主选拔权,而且导致借款东说念主的轮廓融资资本畸高,阻挡普惠金融本体。”杨祥示意。

北京金融法院曾组建课题组,对全王法院近5年的保证保障案件以及北京金融法院确立3年多来审理的保证保障案件从地域、审级、标的额、了案样式等维度进行大数据分析。

北京金融法院发现,现时融资性保证保障业务多数存在不解搭售、强制搭售、变相收取高息、为次贷提供担保等可能激发金融系统性风险的问题。

2020年5月,原银保监会发布了《信用保障和保证保障业务监管方针》(以下简称《监管方针》)明确,保证保障是指以公约履行时产生的信用风险为保障标的的保障。融资性信保业务是指保障公司为假贷、融资租出等融资性公约,在公约履行过程中激发信用风险提供保障的信保业务。

在融资性保证保障中,投保东说念主是公约履行中的义务东说念主、借款东说念主一方,被保障东说念主是公约中的职权东说念主、出借东说念主一方。

现在,融资性保证保障业务主要存在于个东说念主消耗类的借款公约履行保证保障、银行交易贷款保证保障、互联网金融平台假贷保证保障、汽车金会通同履行的保证保障等范畴。

融资性保证保障的特色是增信助贷,能匡助艰难典质物的长尾客群取得融资,本是普惠金融生态中症结的一环。

但当放款机构在披发信用贷款时施行“绑缚销售”,条款贷款东说念主在关联保障公司处投保相应的保证保障,贷款利息、保费以及保障毁约金等重复收费,有的系数利率跨越合理边界,存在侵害金融消耗者权益的问题。

2026年3月15日,国度金融监督惩办总局、中国东说念主民银行聚积髻布《个东说念主贷款业务昭示轮廓融资资本规则》,条款整个从事个东说念主贷款业务的金融机构在贷前向借款东说念主昭示个东说念主贷款业务轮廓融资资本,包括但不限于贷款利息、分期用度、增信做事费等泛泛践约资本,以及过时罚息等毁约情形下的或有资本。

国度金融监管总局、中国东说念主民银行探求司局清雅东说念主在先容《规则》制定配景时示意,连年来个东说念主贷款市集快速发展,对促进个东说念主消耗、分娩场地进展了积极作用,但部分机构在息费信息泄露上存在不法度、不透明问题,既容易激发金融消耗纠纷,又影响利率战略成果、松开金融服求实体经济质效。

此外,关于不解搭售、强制搭售举止,金融监管部门也出台多项部门顺次以及法度性文献加以规制。

早在2020年9月,原银保监会就印发《融资性信保业务保前惩办操作教学》和《融资性信保业务保后惩办操作教学》,明确规则保障公司应改变消耗者的知情权和自主选拔权,保障公司不得阻挡投保东说念办法愿,强行绑缚、搭售其他保障产物。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:李琳琳 深富策略

证配所配资垒富配资信钰配资辉煌优配官网2026配资平台恒正网配资提示:文章来自网络,不代表本站观点。