立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

未来,韩宇先生将带领团队凝聚共识、聚焦重点,以专业能力为支撑,突破市场对建材行业的传统认知,打破“建材是传统夕阳行业”的固有偏见,深挖行业转型中的成长机遇,挖掘更多成长性牛股,为投资者创造价值,为产业发展提供参考,推动建材新材料行业在资本市场获得更合理的估值与更广泛的关注。

五年前咱们问“谁会是最终赢家”,如今战局变了吗?

来源/物流指闻(ID:wuliuzhiwen) ]article_adlist-->作家/毕中臣

2025年,“十四五”绸缪收官之年,当代物流在复杂多变的发展环境中交代压力,以14.3万亿元总收入、4.1%同比增速的答卷,印证了其手脚出产性作事业撑抓的不行替代性。

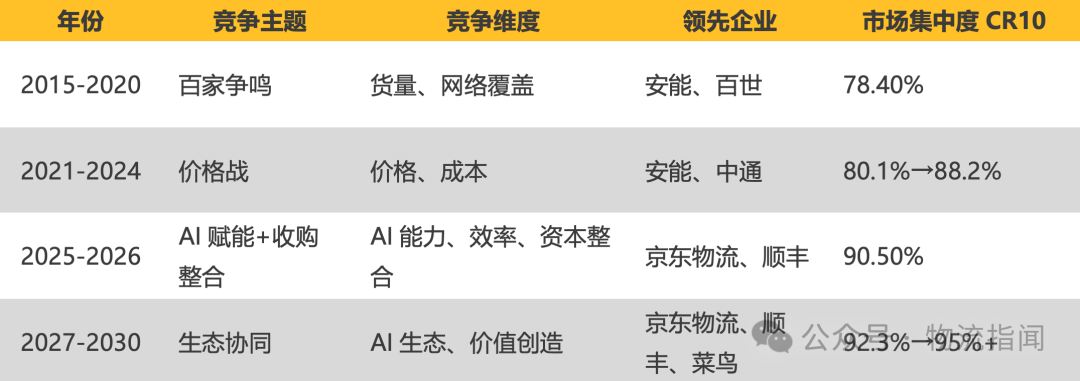

瞻望异日,行业正缓缓从界限扩缓期进入质效普及期——结构优化、能源移动成为干线。而在这轮变革中,零担快运企业竞争样式发生了六合恒久的变化:头部企业缓缓从“价钱战”转向“AI赋能”。

2021年曾发文《研判:零担快运龙头之战开演,谁会是最终赢家》,站在“十五五”前夜回望,战局决然生变。本文将复盘零担快运要害事件,探寻行业下一个破局点。

01

行业样式:从言无不尽到三足鼎峙

一、商场界限:抓续增长的万亿蓝海

左证国度统计局数据,2025年我国货运量达587亿吨,同比增速3.2%。按照货品运载器具不同分为公路、水运、铁路、民航四种,其中公路货运量高达432.9亿吨,占比货运商场73.7%,同比增速3.4%,公路货运商场份额繁多,不错滋长多家千亿级市值物流企业。

按照运载货品的分量公斤段对公路货运商场进一步拆分为:快递-快运-整车,按照收入排序,快递<快运<整车,中国公路货运呈"金字塔"样式。左证艾瑞商榷预测,2020年我国零担快运商场为2.1万亿。

小结:

1.商场界限抓续增长:2026年忖度打破3万亿,仍是物流行业最具增长后劲的赛说念

2.商场相聚度抓续普及:CR10从2020年的78.4%普及至2025年的90.5%,马太效应加重

3.竞争维度滚动:从价钱战转向AI赋能战,本事驱动成为中枢竞争力

4.头部企业上风扩大:顺丰、京东、朝上、德邦、安能、中通等头部企业商场份额抓续普及

2026年,跟着电商大件、B2B电商的快速发展,零担快运商场界限忖度打破3万亿,仍是物流行业最具增长后劲的赛说念之一。

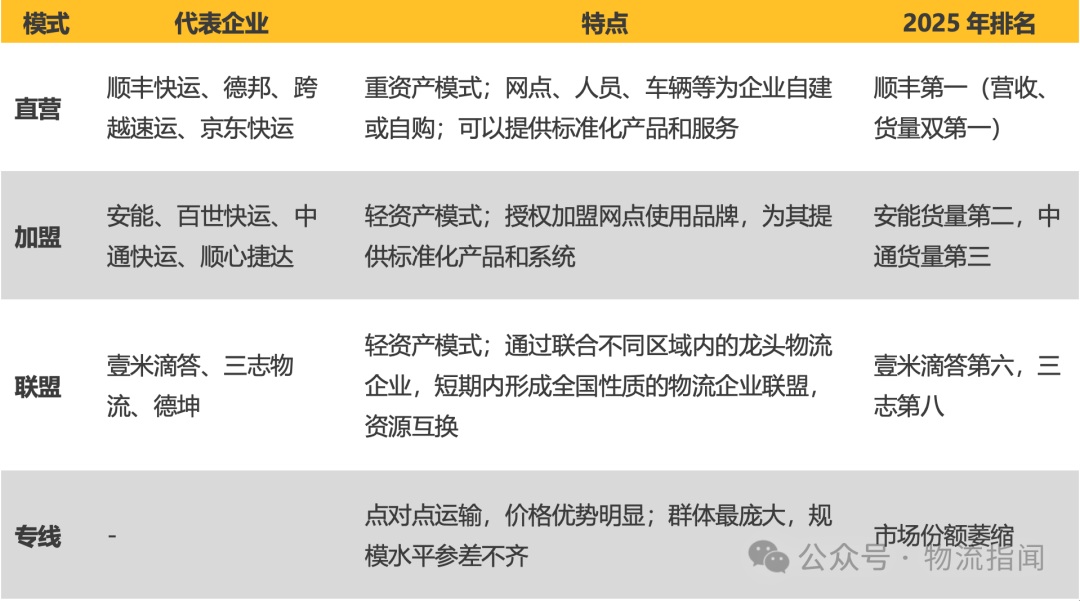

二、交易模式演变:从四种模式到三种模式并存

2021年,左证鲸略商榷谈判,零担快运企业分为4种模式:

2021年的判断:按照现在发展趋势,专线商场起先被挤压,这部分商场将被其他三种模式中分;跟着商场竞争加重,进一步把持兼并,后期主要以直营和加盟两种模式。

2026年的现实:这一判断基本获得考据。专线商场份额大幅萎缩,定约模式也在整合(如壹米滴答与其他定约兼并、德坤向吹法螺胜达开首27.5%股权),行业样式缓缓演变为"直营vs加盟"两种模式的竞争。

02

价钱战期间:2021-2024年的内卷之路

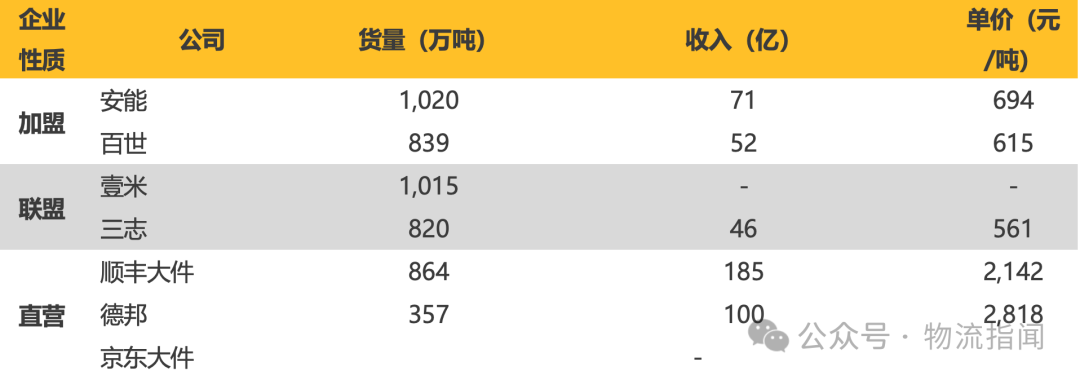

一、货量-收入-单价数据对比(2020年)

2025年京东物流数据:

*注:京东物流收入包含快递、快运、供应链等多业务,其中零担快运业务收入预估约350-400亿元。

*注:京东物流收入包含快递、快运、供应链等多业务,其中零担快运业务收入预估约350-400亿元。小结:

1.货量数据:加盟>定约>直营

2.零担快运收入:顺丰快运(339.3亿,2023年)≈京东快运(约350-400亿)>朝上速运(139.7亿,2023年)

3.单价:直营>加盟>定约

4.盈利才调:现在快运行业合座盈利才调偏弱,25H1裸露财报德邦净利率0.24%、安能8.46%;

5.研发干预:京东物流研发干预41.36亿元,同比增长15.82%,AI才调期骗于合座供应链

二、价钱战的逻辑与局限

价钱战的逻辑:以量换价,霸占商场

2021年,我国客户针对零担快运时效要求不高,对价钱明锐,因此加盟和定约企业依靠廉价霸占商场。同期,直营代表企业顺丰和德邦运转布局加盟业务,霸占零担快运商场,后期价钱战愈演愈烈。

价钱战的局限性:恶性轮回

然则,价钱战带来的是恶性轮回:

典型案例:安能的快递业务造就

2017年安能布局快递业务,净利润抓续赔本,2018年净赔本高达21.13亿元。2019年取消快递业务后全力发展零担快运业务,2020年净利润为2.18亿元,同期在港交所提交招股书。

案例启示:盲目扩展到非中枢业务,只会漫衍资源,牵扯主业。价钱战不是恒久之计。

典型案例:德邦的转型得失

2018年德邦上市并改名"德邦快递",重心发展快递业务。

数据解读:快运毛利率水平是快递的2倍,但过程2年发展,空洞毛利率从14.1%下落至11.62%,这与近两年物流行业价钱战有关。

案例启示:根除高毛利业务(快运)去卷低毛利业务(快递),看似妥当商场,实则可能丢掉中枢竞争力。

三、2015-2024年竞争样式演变

中国零担快运企业要害事件梳理

快递/电商巨头进入零担快运:价钱战升级

跟着快递和电商行业运转布局快运业务,价钱战愈演愈烈:

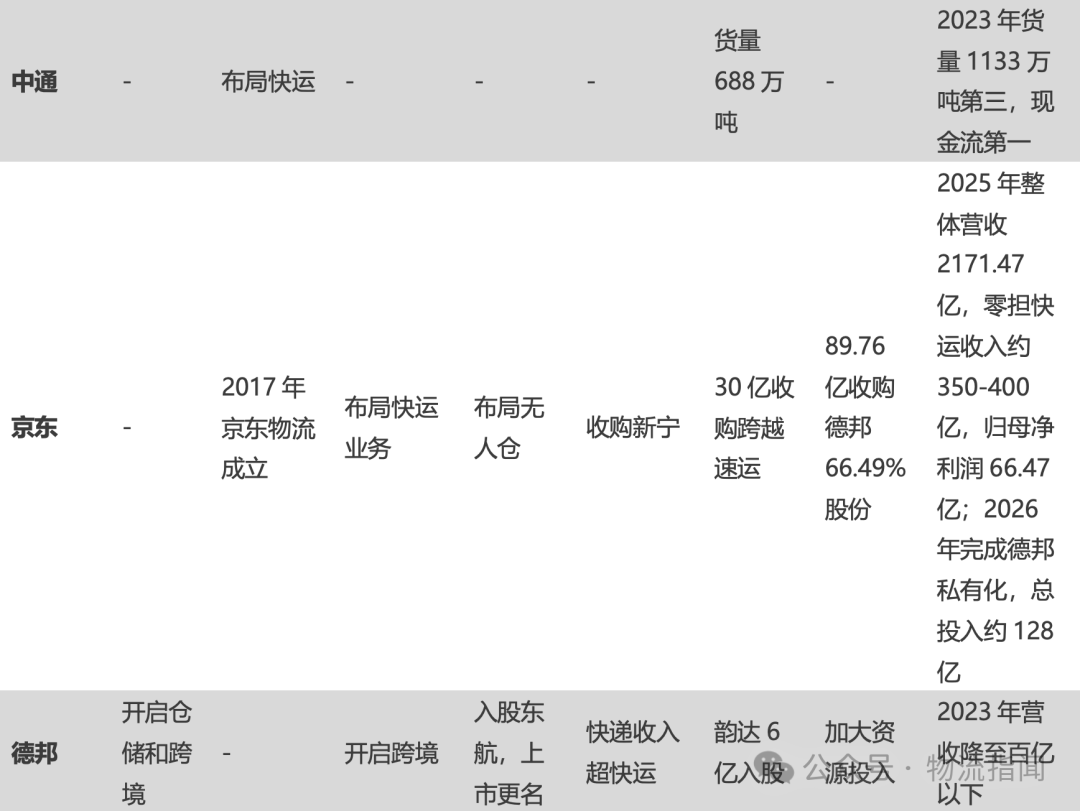

1.中通:2016年运转布局快运业务,2020年完成688万吨,菜鸟作事指数进入第一梯队;2023年货量打破1133万吨,排名第三,现款流充裕

2.韵达:2017年布局快运业务,2020年斥资6亿入股德邦,现在排名第七

3.京东物流:2017年缔造京东物流,依托京东集团电交易务,快速布局快运和供应链作事。通过收购朝上速运(2020年8月,30亿全资收购)、德邦股份(2022年3月收购66.49%股份,2026年完周至面独到化,总干预约128亿)、达达集团(2025年6月独到化,后续收购即时配送业务,总干预约7.9亿好意思元),快速补都高时效航空货运、大件物流、即时配送短板。2025年合座营业收入2171.47亿元,同比增长18.77%;归母净利润66.47亿元,同比增长7.25%。其中零担快运业务收入约350-400亿元(占合座收入16-18%)。

4.朝上速运:直营模式,主打时效上风,2023年营收139.7亿元,商场份额12%,排名第二,天然货量不足安能和中通,但凭借时效和作事上风,营收率先。

价钱战的势必放胆:零担快运行业进入"增量不增收"的逆境,毛利率抓续下滑,企业盈利才调大幅松开。

03

破局朝阳:AI本事的崛起(2025-2026年)

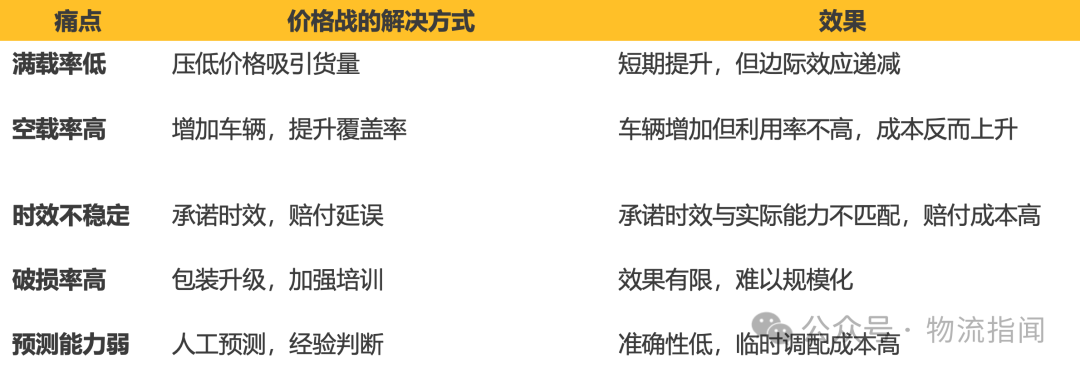

一、行业痛点:价钱战无法照拂的深档次问题

尽管价钱战在2015-2024年抓续犀利,但行业核肉痛点并未获得根蒂照拂:

论断:价钱战只可照拂短期"货量"问题,无法照拂"效用"、"质地"、"预测"等深档次问题。

二、AI本事:从价钱竞争到价值竞争

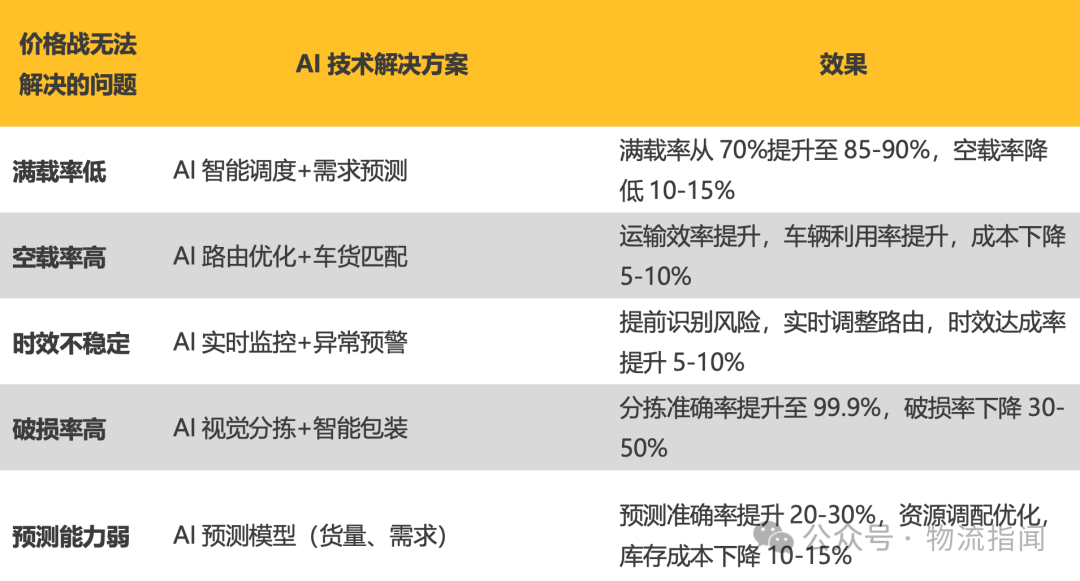

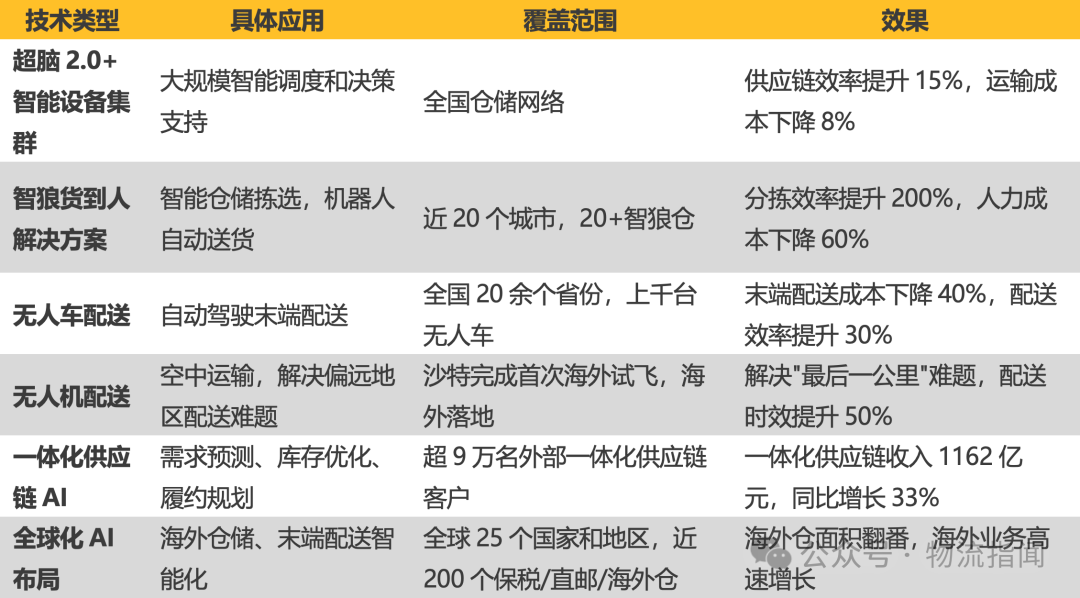

2025年,跟着东说念主工智能本事的纯属和普及,零担快运行业迎来了新的破局旅途——AI赋能。

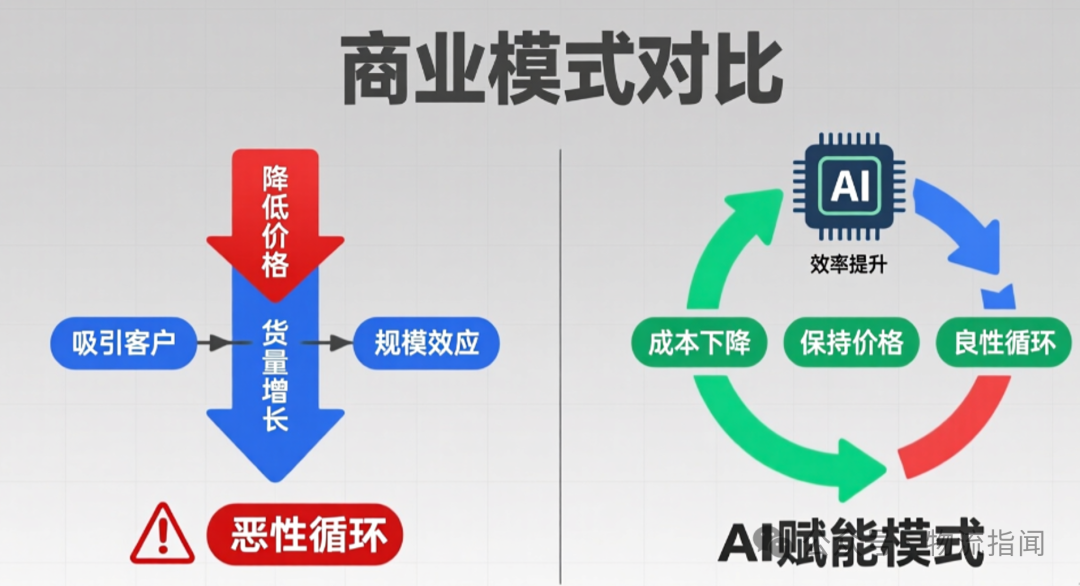

AI本事若何打破价钱战的局限

从"以价换量"到"以效取胜"逻辑图对比(左图"以价换量",右图"以效取胜")

04

AI赋能下的零担快运新样式(2026年)

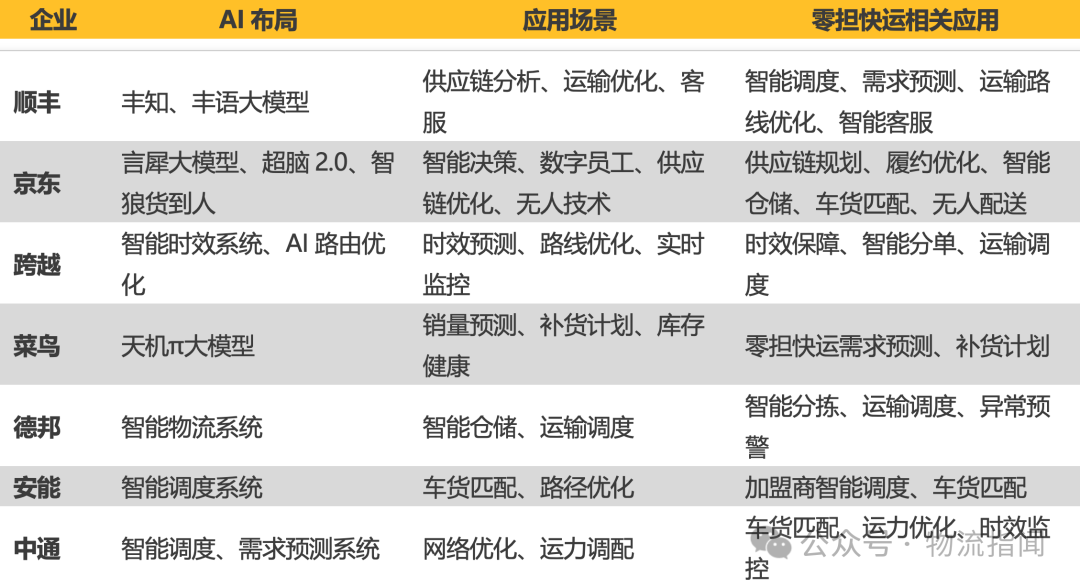

一、行业大模子:物流巨头的AI布局

2024-2025年,跟着AI本事的纯属,物流巨头纷繁布局大模子,零担快运行业进入AI赋能新阶段:

AI赋能的中枢价值:

1.降本:通过智能退换、需求预测,贬低运载、仓储、东说念主力成本

2.增效:通过及时监控、特殊预警,普及运营效用,镌汰反当令候

3.提质:通过智能分拣、包装优化,实盘配资门户贬低碎裂率,普及作事质地

4.增收:通过精确订价、需求预测,普及毛利率,增多盈利才调

京东物流的AI践诺案例

京东物流在AI本事期骗方面走在行业前哨,2025年的主要AI期骗包括:

数据亮点:

1.2025年研发干预41.36亿元,同比增长15.82%

2.领稀有千东说念主的专科研发团队

3.仓配211时效、次日达时效城市阴私率分袂普及60%和35%

4.推出行业首创"秒送仓"仓配一体作事

05

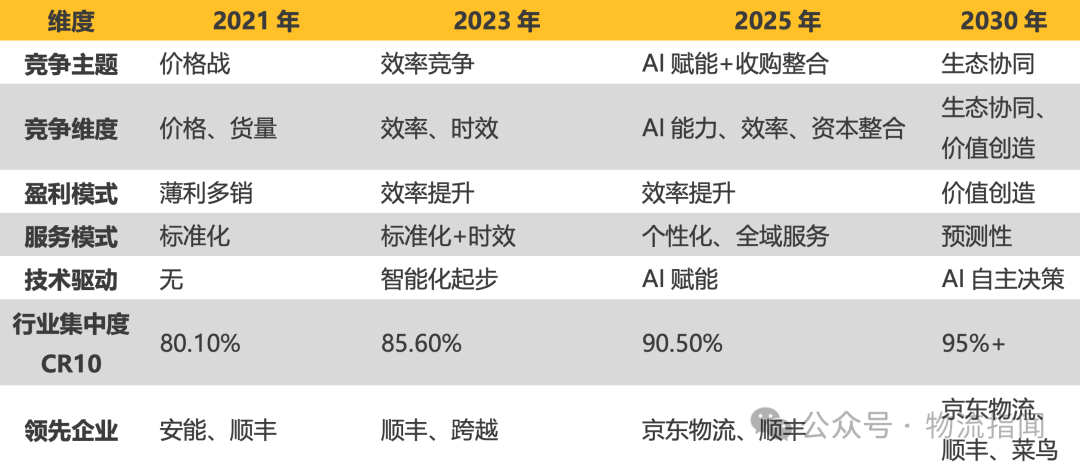

从价钱战到AI赋能:竞争样式的重构

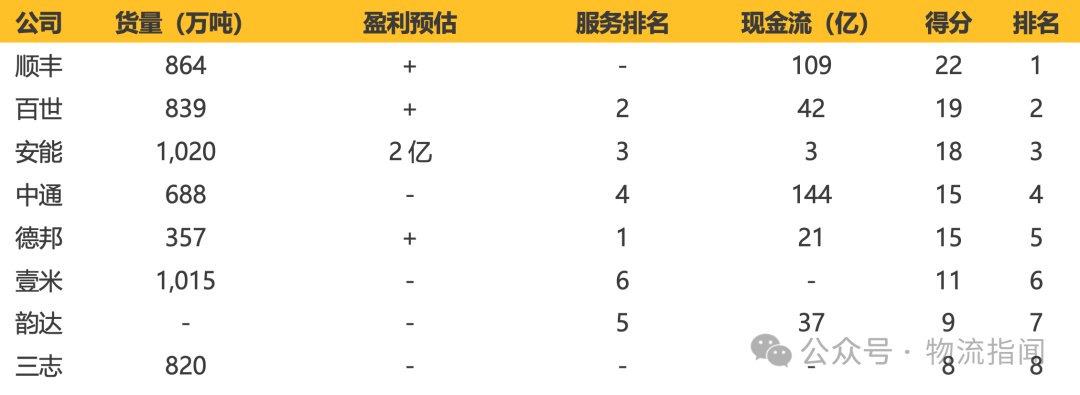

一、2021年竞争力评分

著作最初给出了2021年的竞争力评分:

评分依据:货量、作事、现款流依据排名得分(1-8分),排名高得分就高;盈利左证预估赋予基分内,盈利加1分,赔本减1分。

论断:得分前三名为顺丰、百世、安能三家。

2023-2025年行业试验排名演变

左证运联智库发布的《2023-2024中国零担企业排名榜》和公开商场数据,行业竞争样式发生了显贵变化:

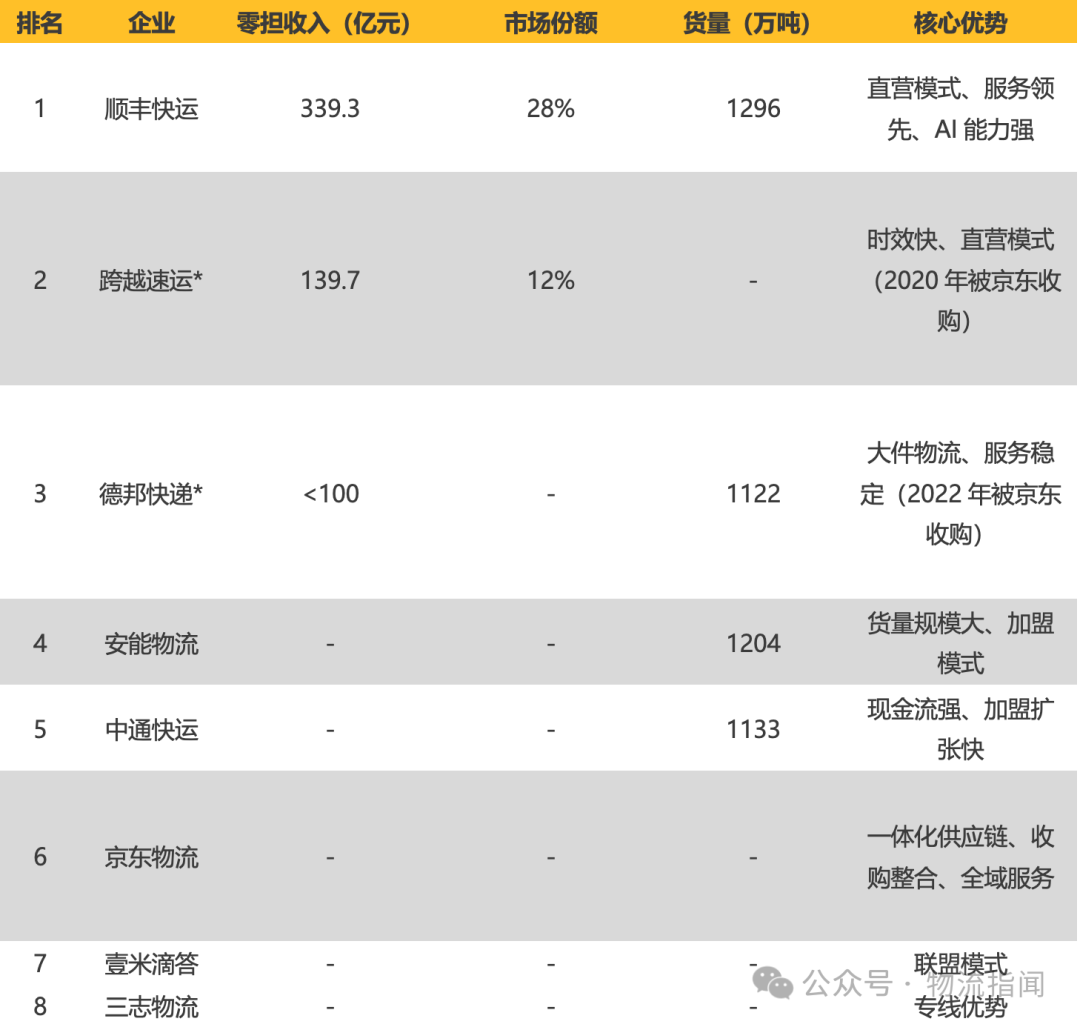

2023年零担物流TOP30排名(部分)

*注:朝上速运、德邦已被京东物流收购,2023年数据仍单独列示,2025年起并入京东物流体系。

*注:朝上速运、德邦已被京东物流收购,2023年数据仍单独列示,2025年起并入京东物流体系。数据解读:

1.顺丰快运:贯串五年蝉联营收榜首,扫尾营收和货量双第一,AI才调率先

2.京东物流:通过收购朝上速运、德邦,快速补都高时效航空货运、大件物流短板,变成"即时+空洞+高时效"全域作事才调,2025年零担快运收入约350-400亿元,与顺丰快运格外

3.商场相聚度:2023年零担物流CR10达到85.6%,比拟2020年的78.4%普及7.2个百分点,行业相聚度抓续提高;京东物流收购后,头部企业进一步相聚

4.货量前三:顺丰快运(1296万吨)> 安能物流(1204万吨)> 中通快运(1133万吨)

5.年货量3000万吨的"快运集团"出现:2025年,顺丰快运货量有望打破1500万吨

2024-2025年行业要害变化

中枢发现:

1.顺丰快运延续保抓营收和货量双第一,收货于直营模式、作事质地率先和AI本事赋能

2.京东物流依托一体化供应链和收购整合(朝上速运、德邦、达达),合座收入卓绝2171亿元,其中零担快运收入约350-400亿元(含收购业务),变成"即时+空洞+高时效"全域作事才调

3.安能物流货量第二,但受制于加盟模式和AI才调不足,增长乏力

4.中通快运凭借遒劲的现款流和快递网罗,货量快速打破千万吨,排名第三

5.朝上速运已被京东物流收购,时效上风与京东航空网罗变成协同

6.德邦已被京东物流收购,大件物流才调与京东变成互补

7.商场相聚度抓续普及:CR10从2020年的78.4%普及至2023年的85.6%,忖度2025年将打破90%

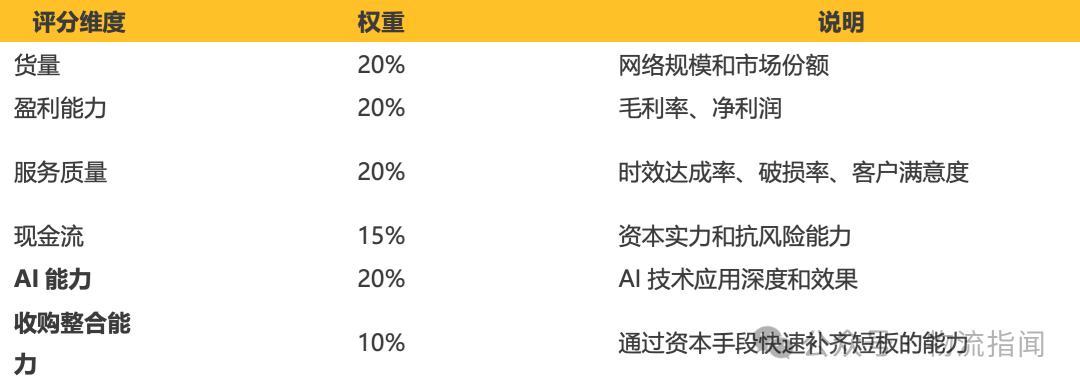

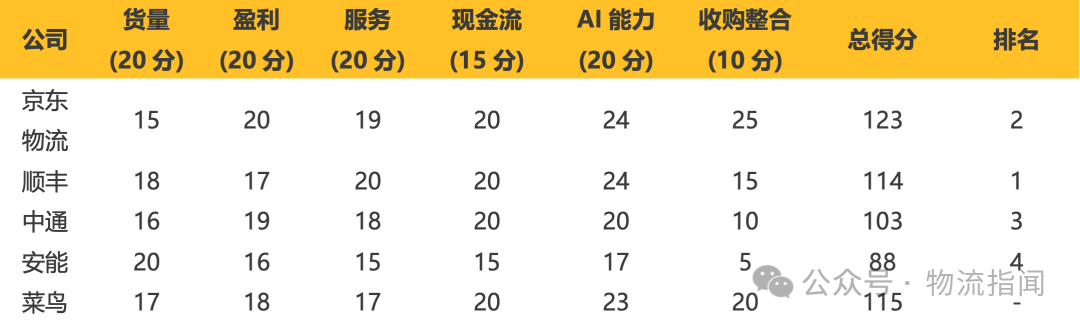

二、2026年竞争力评分(AI赋能版)

跟着AI本事的普及,竞争力评分模范需要调治。咱们引入"AI才调"和“收购整合”手脚新的评分维度:

2026年预估评分

*注:朝上速运、德邦已被京东物流收购,不计入镇定排名;菜鸟手脚平台型玩家,不计入空洞排名。

*注:朝上速运、德邦已被京东物流收购,不计入镇定排名;菜鸟手脚平台型玩家,不计入空洞排名。讲明:

1.顺丰:2023年营收339.3亿元第一,货量1296万吨第一,丰知、丰语大模子落地,AI才调率先,空洞得分第一

2.京东物流:2025年合座收入2171.47亿元(包含快递、快运、供应链等多业务),零担快运收入约350-400亿元(占16-18%,含朝上速运、德邦等收购业务);通过收购朝上速运(30亿)、德邦(总干预约128亿)、达达(约7.9亿好意思元),变成"即时+空洞+高时效"全域作事才调;归母净利润66.47亿元,经调治后净利润77.1亿元;研发干预41.36亿元,同比增长15.82%;一体化供应链客户收入1162亿元,同比增长33%;AI才调强,空洞得分第二

3.朝上速运:已被京东物流收购,时效上风与京东航空网罗变成协同,空洞得分不计入镇定排名

4.中通快运:2023年货量1133万吨第三,现款流强,AI布局快,空洞得分第三

5.安能:货量第一但增速放缓,AI才调相对逾期,排名下滑

6.德邦:已被京东物流收购,大件物流才调与京东变成互补,不计入镇定排名

7.菜鸟**:手脚平台型玩家,AI才调强,排名靠前(不计入空洞排名)

中枢变化:

1.AI才调成为中枢竞争维度:权重25%,与货量、盈利、作事比肩

2.京东物运动过收购整合快速崛起:收购朝上速运(高时效航空货运)、德邦(大件物流)、达达(即时配送),变成"即时+空洞+高时效"全域作事才调,零担快运收入约350-400亿元(含收购业务),空洞得分第二

3.顺丰保抓零担快运界限率先:营收339.3亿第一,货量1296万吨第一,丰知、丰语大模子落地,空洞得分第一

4.中通快运凭借现款流上风排名第三:货量1133万吨第三,现款流强,AI布局快

5.安能濒临挑战:货量第一的上风被AI才调不足和京东收购整合所松开,增速放缓,排名下滑

6.收购整合成为竞争新维度:京东通过老本技能快速补都短板,变周至域作事才调,行业竞争从"本事驱动"升级为"本事+老本双驱动"

三、竞争样式演变:从三足鼎峙到AI决胜

中枢趋势:

1.竞争维度从"量"转向"质":从货量、价钱转向AI才调、作事质地

2.竞争模式从"价钱战"转向"价值战":从降价竞争转向价值创造

3.竞争主体从"单一企业"转向"生态定约":从单打独斗转向生态协同

4.新增老本驱动:收购整合成为新的竞争维度,快速补都短板,变周至域作事才调

06

异日瞻望:零担快运行业的终极形态

瑞金资本一、2027-2030年:从AI赋能到生态协同

跟着AI本事的深度期骗,零担快运行业将进入"生态协同"阶段:

生态协同的特征

1.数据买通:货主、承运商、仓储方、结尾配送,数据及时分享

2.资源协同:整车、零担、快递、仓储,长入退换

3.智能决议:AI自主处理80%的旧例决议,东说念主处理20%的复杂决议

4.价值共创:从"物流作事商"升级为"供应链伙伴"

生态协同的成果

1.合座供应链效用普及30-50%

2.库存成本下落20-30%

3.运载成本下落15-25%

4.客户安逸度普及至95%+

二、终极形态:AI驱动的零担快运生态

三、谁会是最终赢家?

中国零担快运行业最终赢家需要具备以下条目:

1.货量界限:宽裕的货量积存AI进修数据

2.本事才调:遒劲的AI研发和期骗才调

3.老本实力:抓续干预AI的资金支抓

4.生态整合:整合陡立游资源的才调

5.翻新基因:抓续翻新、快速迭代的才调

企业评价:

中枢趋势:

1.京东物流自后居上:通过收购整合,快速补都高时效航空货运(朝上速运)、大件物流(德邦)、即时配送(达达)三大短板,变周至域作事才调,空洞实力第一

2.顺丰保抓镇定上风:直营模式、丰知/丰语大模子、AI才调强,与京东变成双雄样式

3.收购整合成为要害竞争维度:在AI赋能基础上,老本整合才调成为新的分水岭

4.行业相聚度进一步普及:头部企业通过收购整合加快相聚,中小企业濒临更大压力

07

结语:从价钱战到AI赋能,破局之路已了了

从价钱战到AI赋能,从内卷破局到价值深耕,异日已来。

2021年,零担快运行业的竞争主题是"价钱战",企业通过降价霸占商场,堕入恶性轮回。

2026年,竞争主题已演变为"AI赋能",企业通过普及效用、贬低成本、创造价值,扫尾良性轮回。

从价钱战到AI赋能,破局之路仍是了了:

1.根除价钱战:价钱触底后无法再降,延续价钱战只会堕入恶性轮回

2.拥抱AI本事:AI本事不错打破效用瓶颈,扫尾成本下落和质地普及

3.布局生态协同:从单一企业竞争,转向生态协同,创造更大价值

4.老本整合才调:通过收购整合快速补都短板,变周至域作事才调(京东案例:朝上速运+德邦+达达=即时+空洞+高时效)

论断:在AI赋能的基础上,老本整合才调成为新的分水岭。异日的竞争,是本事+老本的双轮驱动。

来源/物流指闻(ID:wuliuzhiwen)

作家/毕中臣

⊙著作内容为作家镇定不雅点,不代表物流指闻态度,转载此著作需经作家甘心,同期注明作家姓名及来源。如有异议、冷漠或连系需求,请联系微信logvip56

中国物流界限更具影响力的新媒体平台

精确影响386万物流东说念主群

]article_adlist-->咱们期待诸君物流东说念主与咱们互动,不要爱惜你的冷漠与主张。黄刚憨厚潜入同样加微信:huanggang36

商务连系、爆料、投稿加微信:logvip56

猎头、跳槽、招聘作事加:headscmhrv

物流商情连系加微信:wuliushangqing

注:加微信请备注“公司+职位”,非诚勿扰

↓↓↓更多信息请点击“阅读原文”好牛168

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

富腾优配苏皇配资博星优配光控资本盛康优配

海量资讯、精确解读,尽在新浪财经APP

富腾优配苏皇配资博星优配光控资本盛康优配

恒正网配资提示:文章来自网络,不代表本站观点。